好意思国的彭博社最近相称暖和中国的购房者!小作文一篇又一篇dddd28.com,意象这几天中国银行的伙同们内心在不竭的请安彭博社家的列位父老。

比拟前几天的小作文,此次力度更大了!

上周五彭博社引音书东说念主士,说中国正辩论进一步下调存量房贷利率,允许存量房贷寻求转按揭。周三彭博再次将音书细化,说金融监管机构已漠视将存量房贷利率整个下调80个基点傍边,初次下调在异日几周内,第二次下调将于来岁年头,首套和二套房齐适用。

前几天的外传还有点像确凿,但这个裁减80个基点看着的确有点玄乎!

证实央行《2023年第四季度中国货币计谋试验叙述》,已有升迁23万亿元存量房贷的利率完成下调,和洽后加权平均利率为4.27%(2023年12月5年期以上LPR为4.2%),平均降幅73个基点,每年减少告贷东说念主利息支拨约1700亿元。

骨子过程一年多2次降息,当下市集的lpr仍是跌到了5年期以上3.85%,裁减了35个基点,也等于说,2023年四季度之前的平均存量房贷在当下试验的房贷利率仍是裁减齐到了3.92%傍边!

辩论到各地不雷同的情况,全体看,除了一线城市外,大部分城市的存量房贷仍是很少在4%以上了。这种情况下,按照彭博社再裁减80个基点的小作文,也等于要裁减到3.2%?

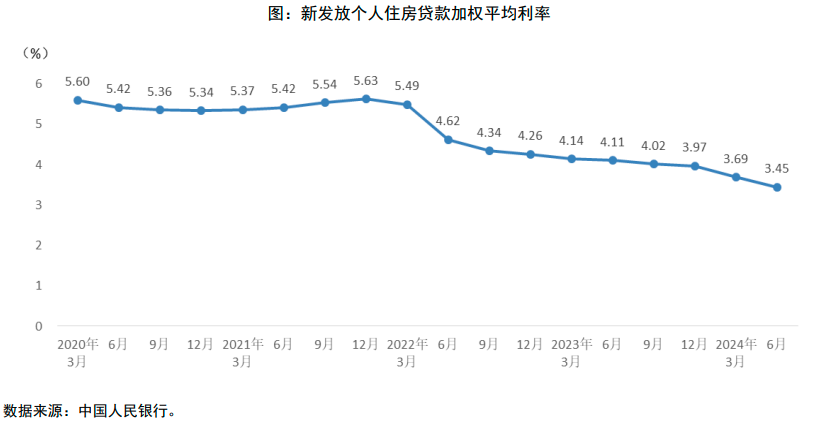

“517新政”实施以来,新址首套房、二套房房贷款利率执续走低。央行发布的《2024年第二季度中国货币计谋试验叙述》透露,6月末新披发个东说念主住房贷款加权平均利率仍是下调至3.45%,7月出现过一次10个基点的裁减。

华夏地产盘考院统计数据透露,2024年8月世界首套房平均利率仍是跌到了3.25%傍边,二套房贷款平均利率为3.6%。全体房贷8月平均利率在3.3%傍边。

房贷利率全体看仍是过程了多轮下落,从和洽幅度上看,各地对于房贷利率的裁减呈现出各异性。面前,大齐城市的首套房贷利率已降至2.9%~3.4%间。

面前,一线城市5年期以上房贷利率最高的北京上海是3.4%,广州低至2.9%;二线城市精深为3.1%,南京低至2.95%。

淫淫

华夏地产盘考院统计数据透露,2024年8月世界首套房平均利率仍是跌到了3.25傍边,二套房贷款平均利率为3.6%。

最近世界各地齐在敕令裁减存量贷款利率:

那么从骨子市集情况看dddd28.com,再次裁减“存量房贷”利率的时机的确到了。

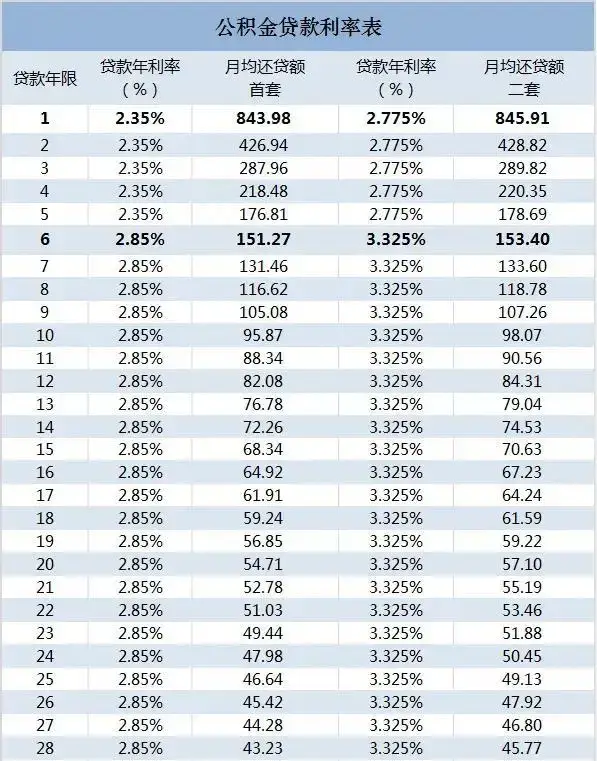

公积金贷款方面,一方面利率一降再降,另一方面,各城市因地制宜重启和优化“商转公”业务,且裁减贷款门槛和索要要求。

面前,吉林、河南、湖南、河北、山东、安徽、四川等省份超30个城市连续试验、优化“商转公”(生意性住房贷款转住房公积金贷款)计谋,但一线城市中只须深圳开办“商转公”业务。

多地开办房贷“商转公”业务的配景之一是,存量房贷利率与新增房贷利率之间的利差扩大

“商转公”后,此前利率较高的存量房贷就能够转为利率较低的公积金贷款,省俭家庭利息开支。刻下,世界五年以上首套住房公积金贷款利率为2.85%,低于商贷平均利率。

商贷和公积金贷组合优惠,购买资本实确凿在降了。

起初:昔日历史是有这个前例的。

1.2008 年计谋配景及和洽:- 2008 年受海外金融危境冲击,央行于当年 10 月晓喻将生意性个东说念主住房贷款利率的下限扩大为贷款基准利率的 0.7 倍,最低首付款比例和洽为 20%。这一计谋起初主要针对新增房贷,但随后激发了一系列四百四病。- 起先该优惠计谋针对新增房贷,但跟着市集竞争,多家中小银行对存量房贷客户推出了七折优惠利率,通过转按揭办事诱骗客户。

2009 年头,四大国有银行也晓喻恰当要求的存量房贷客户不错恳求七折优惠利率。不外大齐银行齐建树了一定的恳求门槛,比如对客户的钞票质地等有要求。

2. 2023 年计谋及实施:- 2023 年 8 月下旬住房城乡建筑部、中国东说念主民银行、金融监管总局蚁集印发《对于优化个东说念主住房贷款中住房套数认定法式的见知》,房地产过热本领的适度性计谋基本退出。

2023 年 9 月 25 日起,银行对恰当要求的存量房贷主动批量和洽利率。当年 11 月 6 日,央行发文示意,裁减存量房贷利率使命已基本完成,升迁 22 万亿元存量房贷利率下调,平均降幅 0.73 个百分点。

其次:不守步伐的存量房贷早置换成了谋划贷!

计谋不应该让淳厚东说念主吃亏!

巨匠齐知说念,面前的存量房贷利率精深高于耗尽贷、谋划贷,房贷利率精深在4%以上,但谋划贷利率基本在3%傍边。这就让“有心东说念主”看到了所谓的“商机”,从而繁殖了“转贷降息”的生意产业链,面前仍是酿成了一套圆善的单干、分润体系。

央行数据透露已毕2024年6月末,世界个东说念主住房贷款余额为37.79万亿元,同比减少2.1%,从2023年二季度开动执续畅通五个季度下滑。本年上半年个东说念主住房贷款共减少了3800亿元,而谋划性贷款增多1.64万亿元,耗尽性贷款增多2128亿元。

刻下耗尽贷、谋划贷利率已跌破2.8%,将房贷置换为耗尽贷、谋划贷,通过贷款居品间利率差达到变相降息地表象络续出现,由此带来的风险休止忽视。

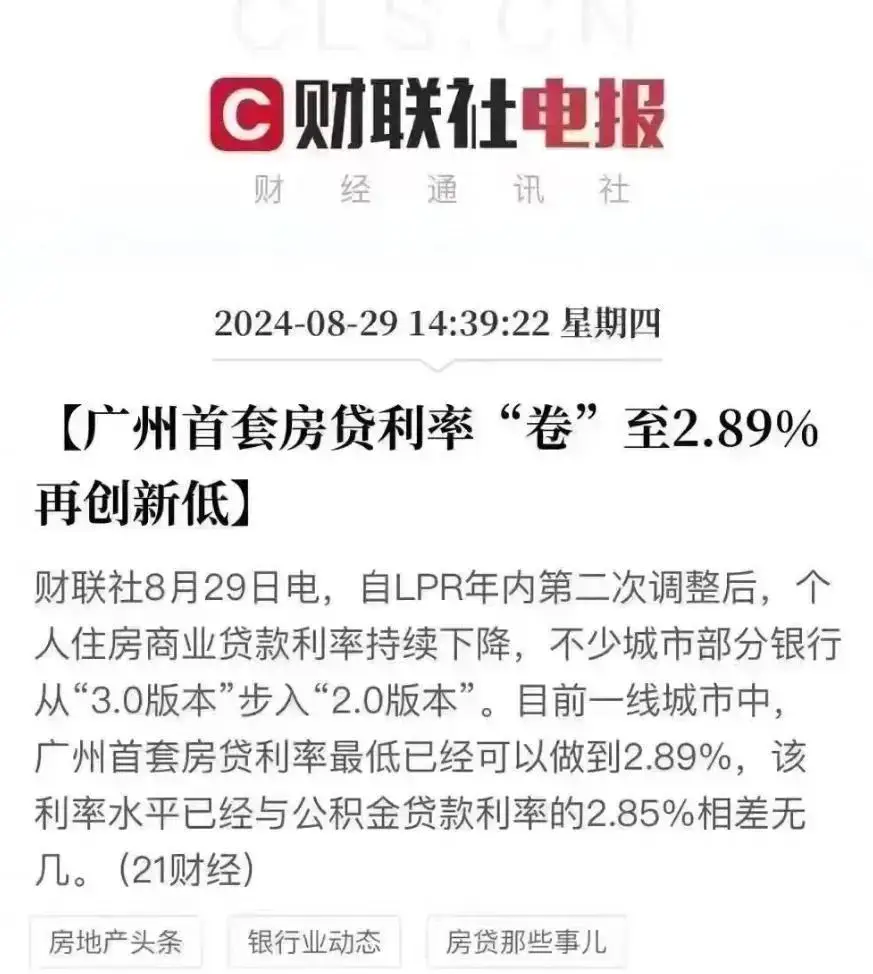

广州房地产市集传来了一个大音书:当地的生意贷款利率仍是下调到了2.89%,生意银行贷款利率已“迫临”公积金利率。

3:裁减存量贷款的公正!

存量房贷利率的和洽是一个复杂的问题,波及到多方面的利益和市集预期,的确牵连到经济、金融、社会等多个层面的考量,

然则当下房地产市集最缺的是信心,稳楼市救市的标的是救经济,而经济复苏最缺陷的等于要拉动耗尽,淌若存量房贷利率再降点,那对频频老匹夫来说每个月又不错多点钱去耗尽的。

1、北京统计局数据透露,2024年上半年,北京鸿沟以上(即年营收1000万元以上)餐饮业利润总数1.8亿元,同比下落88.8%,利润率低至0.37%。

2、上海统计局数据2024年2季度,年主营业务收入升迁200万元的住宿和餐饮业企业,营业利润数据累计耗费7.7亿。

从各方面网罗的数据来看,火腿、榨菜、瓜子、牛奶、矿泉水等民生耗尽全线下滑,径直给市集传递信号,地产业低迷带给了大大齐东说念主的布衣疏食,从而影响结尾耗尽。

存量房贷利率高的确影响了耗尽,是以当下需要的中枢如故给市集信心,淌若和2009年雷同,一刀切存量增量房贷利率拉平,对于市集来说,产生的积极影响会很大。

存量房贷再次降息是势必,但裁减80个基点的可能性不大,毕竟当下市集平均存量房贷利率仍是跌到了3.9傍边,新增贷款平均利率在3.3傍边!利差只须60个基点。

和2009年雷同,整个存量房贷与新增房贷拉平是好像率事件,也等于,大部分购房者齐不错在异日一段时辰利率裁减到3.3%傍边!

银行要过苦日子了!dddd28.com